作者:时间:2019-11-18浏览量: 0

北马其顿央行2019年11月8日经济预测

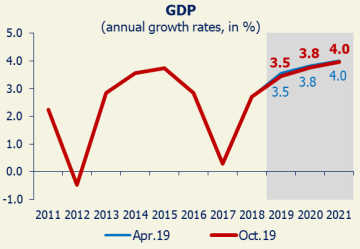

l 逐步增长加速的趋势持续。GDP增长率去年为2.7%,上半年增长了3.6%,第三季度的指标表明了这一趋势的延续。预期有进一步逐步加速的趋势:2019年为3.5%,2020年为3.8%,中期为4%。

l 与4月相比,总体增长动力总体上没有重大变化,但增长结构发生了某些变化-净出口的有利贡献减少而内需增加,然而增长风险比四月更为明显。

l 平均而言,2019年至2021年的出口需求仍然是重要的增长因素:外资需求的工业设施和传统出口部门的积极影响进一步增强,尽管外国需求的增长较为温和。

l 在2017年和2018年的在不利的条件下,积极的投资刺激了经济增长,公共基础设施投资加速,外国直接投资流入,银行贷款支持下对私人代理投资的兴趣增加,预计未来三年投资将增加

l 私人消费的积极贡献:实际工资稳定增长,就业增长,养老金增长,私人转移以及银行进一步的信贷支持增加。

l 2019年和2020年的通货膨胀率下调(分别从1.5%和2%分别下调至1%和1.5%)。当前的通货膨胀动态低于预期(大约1%),并且进口价格的向下修正。中期预期通货膨胀率大约2%,与4月份的预测周期相同。在预测范围内,预计在相对较小的正产出缺口中,国内需求不会带来压力。预测通胀动态的风险主要归因于进口价格的不确定性,尤其是能源价格。

l 中期保持经常账户赤字适度。近年来,经常账户赤字占GDP的比重低至1.3%(由于改善了外资机构和传统部门的贸易平衡)。在2019-2022年,预期适度扩大:赤字平均占国内生产总值的1.5%。较低的二次收入盈余(私人转移)、初级收入赤字适度增加、2019年贸易差额小幅下降,随后有所改善——与四月相比,赤字略高,但总体而言,对赤字的评估仍然很低。

l 2019-2022年的金融账户流入量(占GDP的3.3%)足以弥补经常账户赤字和外汇储备的进一步增长。在预测范围内,预计外国直接投资将净流入,加上长期的公共和私营部门借贷,外汇储备充足性指标(储备与预期商品和服务进口,债务等之比)留在安全区。

l 固定存款(10.1%)和信贷增长(7.1%)趋势的延续。与4月相比,存款增长高于预期,信贷流量适度低于预期。存款增长预计2019年将达到9.6%(4月预测为8.3%),2020年至8.5%;银行贷款活动将继续是重要的支撑经济增长的因素,预计2019年信贷增长将近7%*(4月预测为8%),到2022年中期的贷款活动将略有加速,即信贷增长约8%。

l 在今年3月降息之后,货币政策立场没有其他变化,即利率保持在2.25%。总的来说,最新的宏观经济预测表明,在没有通货膨胀压力和外部状况不平衡的情况下,银行借贷活动也将支持国内经济的稳固基础和稳固增长的潜力。